KYC-Prozess: Der vollständige Leitfaden

Der Know Your Customer (KYC)-Prozess spielt eine entscheidende Rolle dabei, Banken und Finanzinstituten bei der Verhinderung von Finanzkriminalität zu helfen und gleichzeitig das Onboarding von Kunden zu beschleunigen. Erhalten Sie Rat zu den wichtigsten KYC-Verfahren, -Strategien und -Trends

In einem zunehmend wettbewerbsintensiven Umfeld stehen Banken und Finanzdienstleister unter dem Druck, hervorragende Kundenerlebnisse zu bieten, um sowohl Firmen- als auch Privatkunden zu gewinnen und zu binden. Der KYC-Prozess beginnt mit der ersten Interaktion eines Kunden beim Onboarding. Der erste Eindruck zählt, und ein ineffizientes Onboarding neuer Kunden kann sowohl die Kunden als auch den Umsatz gefährden. Andererseits kann ein reibungsloses Onboarding zu Top-Bewertungen des Kundenerlebnisses führen, die Banken laut Untersuchungen von McKinsey eine 15-prozentige Ertragssteigerung verschaffen können und mit signifikanten anderen Vorteilen für die Banken einhergehen.

4 Gründe, warum der KYC-Prozess eine komplexe Herausforderung für Banken darstellt:

- Umfassende Daten- und Dokumentenprüfung Die Vorschriften verlangen von Finanzinstituten, dass sie zur Überprüfung der Kundenidentität und zur Aufdeckung betrügerischer Aktivitäten umfangreiche Unterlagen sammeln.

- In Silos isolierte Systeme und Daten: Finanzinstitute speichern Daten in mehreren, voneinander getrennten Legacy-Systemen. Ohne zentralisierte Daten kann es vorkommen, dass der Kunde während des Onboarding-Prozesses mehrfach nach Kontaktdaten, Identitätsnachweisen, Adressnachweisen und anderen Informationen gefragt wird.

- Mangel an digitalen Prozessen: Die Datenerfassung erfolgt häufig über Papierdokumente und E-Mails, die eine manuelle Dateneingabe erfordern. Außerdem müssen viele Dateien manuell überprüft werden, um falsch-positive Anzeichen für verdächtige finanzielle Aktivitäten auszusortieren.

Nach Angaben von McKinsey sind etwa 10 % der Belegschaft einer Bank mit Aktivitäten im Zusammenhang mit Finanzkriminalität befasst, wobei die Überprüfungen der KYC-Compliance in der Regel am kostspieligsten sind. - Änderung der Vorschriften Mit der Finanzkriminalität entwickelt sich auch die Erfüllung gesetzlicher Auflagen im Bankensektor weiter. Die Banken müssen ihre KYC-Prozesse ständig aktualisieren, um neue Vorschriften zu erfüllen.

In der heutigen digitalen Welt sind sowohl B2C- als auch B2B-Kunden an schnelle Ergebnisse über digitale Kanäle gewöhnt. Sie erwarten, dass die Eröffnung eines Kontos oder die Aufnahme einer Beziehung schnell und digital abläuft. Ebenso verlangen die Kunden ein schnelles Onboarding, schnelle und bequeme Finanztransaktionen und ein hohes Maß an Transparenz bezüglich der im KYC-Prozess verwendeten Daten.

In Zeiten des wirtschaftlichen Abschwungs nimmt die Finanzkriminalität häufig zu, was zu einer verstärkten Kontrolle und höheren Geldstrafen durch die Aufsichtsbehörden führt. Gleichzeitig sehen sich Banken und Finanzdienstleister mit IT-Budgetbeschränkungen konfrontiert. Die Lösung besteht nicht in einer Einschränkung der KYC-Verfahren, da dies Banken der Gefahr finanzieller Verluste und Geldstrafen durch die Behörde für die Bekämpfung der Geldwäsche (AML) aussetzen würde. Stattdessen wäre es besser, KYC-Prozessstrategien und unterstützende Technologien zu implementieren, die nicht nur dazu beitragen, Betrug zu verhindern und das regulatorische Risiko zu mindern, sondern auch die Bequemlichkeit, Geschwindigkeit und Transparenz für Kunden zu verbessern.

[Benötigen Sie fachkundigen Rat zu Strategien für die KYC-Compliance (Know Your Customer)? Lesen Sie unser e-Book: Nahtlose KYC-Operations ermöglichen. ]

Die Grundlagen von KYC.

Know Your Customer (KYC) verpflichtet Finanzinstitute gesetzlich, ihre Kunden zu kennen, bevor sie mit ihnen arbeiten. Ziel der globalen und lokalen Vorschriften von KYC ist es, Finanzverbrechen wie Geldwäsche, Betrug, Terrorismusfinanzierung und Identitätsdiebstahl zu verhindern.

Ein Verstoß gegen die strengen Vorschriften zu KYC-Verfahren kann empfindliche Strafen nach sich ziehen. Im Jahr 2021 zahlten US-Finanzinstitute rund 2 Milliarden US-Dollar an Bußgeldern für den Verstoß gegen die Compliance-Anforderungen der KYC-Vorschriften. Angesichts der zunehmenden AML-Bedrohungen wird erwartet, dass die Finanzinstitute noch stärker unter die Lupe genommen werden.

KYC beginnt zwar mit der Identifizierung der Kunden vor Beginn der Geschäftsbeziehung, aber damit ist es nicht getan. Compliance ist ein wesentlicher Bestandteil des Client Lifecycle Management (CLM), das die Kunden während ihrer gesamten Beziehung zum Finanzinstitut verfolgt.

CLM umfasst Onboarding, KYC/AML-Prozesse, Kontoführung, Produkteröffnungen, Steuererklärungen, Datenmanagement, Regelmanagement, Kundenservice, Offboarding und mehr.

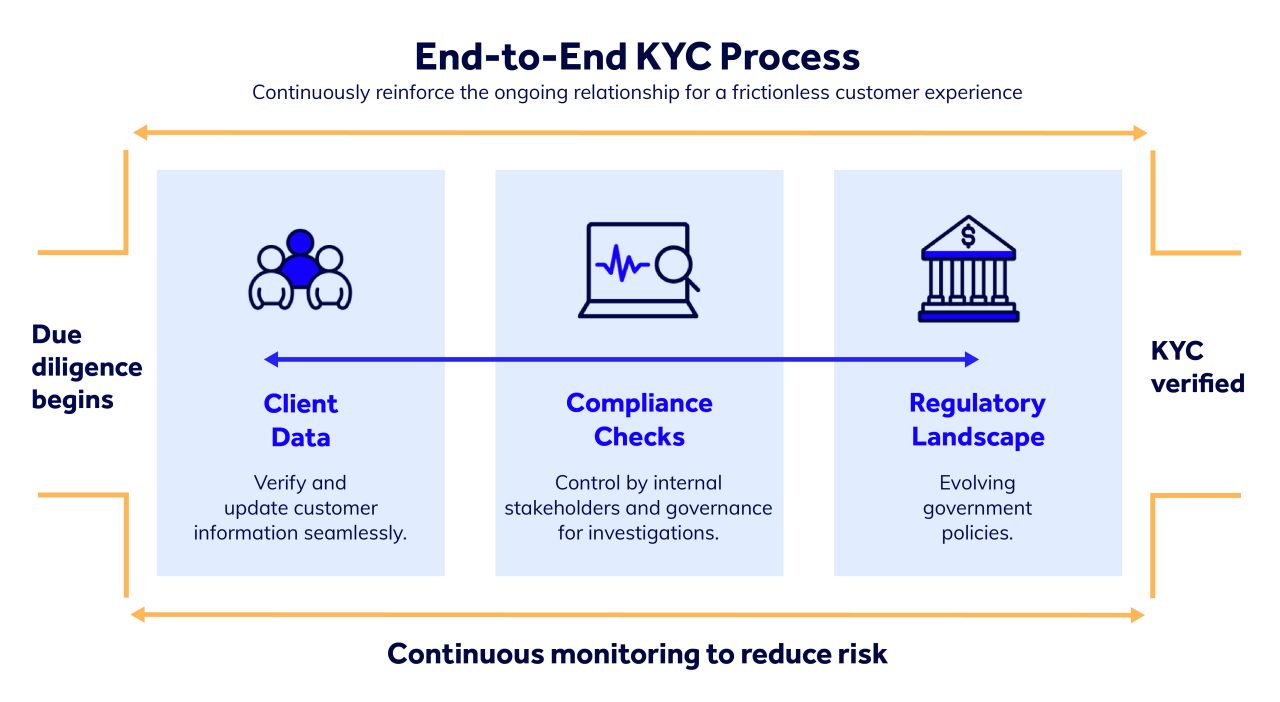

Was ist der durchgängige KYC-Prozess?

Vorschriften ändern sich, Unternehmen ändern sich, und Menschen und ihre Lebensumstände ändern sich. Daher kann sich ein wirksames KYC nicht auf einmalige Informationen vom Onboarding verlassen. Um sich vor Verstößen gegen Vorschriften und vor Reputationsschäden zu schützen, müssen Banken einen ganzheitlichen und kontinuierlichen KYC-Prozess verfolgen.

Der durchgängige KYC-Prozess bzw. der KYC-Lebenszyklus umfasst:

- KYC-Verifizierung und Due Diligence: Während des Onboarding bestätigen Verifizierung und Due-Diligence die Identität des Kunden und bewerten dessen Finanzkriminalitätsrisiko.

- KYC-Korrektur: Im Laufe der Zeit aktualisiert die KYC-Korrektur veraltete Kundendaten, um sicherzustellen, dass sich die Risikoprofile nicht geändert haben.

- KYC-Überwachung: Laufende Untersuchungen und Überwachung sind notwendig, um Transaktionen oder Ereignisse aufzudecken, die auf ein AML-Risiko hinweisen.

Bei manueller Durchführung ist dieser komplexe Prozess sehr arbeitsintensiv. Darüber hinaus ist die mühselige Arbeit nicht dazu angetan, Mitarbeiter in einem ohnehin schwierigen Arbeitsmarkt zu halten.

Hier kommen Automatisierungstools ins Spiel, die bei der Automatisierung des KYC-Prozesses helfen und maschinelles Lernen und KI nutzen, um Risikofaktoren zu erkennen. Zwar werden stets einige manuelle Untersuchungen erforderlich sein, aber die Automatisierung rationalisiert den Prozess und eskaliert nur bestimmte Probleme, die eine weitere Untersuchung erfordern, was die Anforderungen an die Mitarbeiter reduziert.

KYC-Verfahren: 4 wichtige Schritte.

Angesichts des Umfangs des KYC-Prozesses und seiner Bedeutung sowohl für das Kundenerlebnis als auch für die Sicherheit kommen immer mehr Fachkräfte im IT- und Geschäftsbereich mit KYC-Verfahren in Berührung. Unabhängig davon, ob Sie selbst mehr über den KYC-Prozess erfahren oder ihn für andere aufschlüsseln möchten, ist es wichtig, die wichtigsten Punkte zu kennen und sie in einfachen Worten erklären zu können. Der KYC-Prozess umfasst vier Hauptkomponenten:

- Customer Identification Program (CIP)

- Customer Due Diligence (CDD)

- Erweiterte Due Diligence (EDD)

- Laufende Überwachung

Customer Identification Program (CIP)

Der erste Schritt im KYC-Verifizierungsprozess ist ein Customer Identification Program (CIP), das in Aktion tritt, wenn ein neuer Kunde ein Konto eröffnen möchte. Ziel ist es, zu bestätigen, dass der Kunde derjenige ist, der er vorgibt zu sein.

Ein CIP verlangt vom Kunden, vier identifizierende Informationen vorzulegen: seinen Namen, sein Geburtsdatum, seine Adresse und eine Identifikationsnummer. Bei Firmenkunden sind diese Informationen für alle Unterzeichner eines Kontos erforderlich. Die Bank überprüft die Identität jedes Kunden, indem sie die Daten eines staatlich ausgestellten Ausweises (z. B. Führerschein, Reisepass und/oder Sozialversicherungsnummer) mit staatlichen oder externen Datenbanken vergleicht, um zu prüfen, ob der Ausweis echt ist und dem Kunden zuzuordnen ist.

Customer Due Diligence (CDD)

Nach der Bestätigung der Identität des Kunden wird im Rahmen der Kundensorgfaltspflicht (Customer Due Diligence, CDD) das Risiko bewertet, das der Kunde für Ihr Unternehmen darstellt. Dafür wird er mit staatlichen Beobachtungslisten (wie globalen PEP-, SIP/SIE-, RCA- und Terroristenlisten) abgeglichen und seine früheren Transaktionen, seine Kredithistorie, sein geografischer Standort (befindet er sich z. B. in einem Land mit lockeren AML-Gesetzen?) usw. werden untersucht.

Bei Geschäftskunden muss die Bank zusätzliche Dokumente wie Lebensläufe von Führungskräften und Jahresberichte prüfen. Die Analyse dieser Daten vermittelt ein umfassendes Bild der Aktivitäten des Kunden und seiner wahrscheinlichen künftigen Handlungen.

Die Banken müssen zwar alle Kunden überprüfen, aber bei bestimmten Unternehmen ist es wahrscheinlicher, dass sie ein AML-Risiko darstellen. So wollen Banken beispielsweise sicherstellen, dass in der Seeschifffahrt tätige Kunden angesichts des erhöhten Risikos des illegalen Handels durch terroristische Organisationen ihre eigene Sorgfaltsprüfung durchführen.

Was ist eine PEP?

Eine politisch exponierte Person (PEP) ist eine Person mit Macht oder Einfluss und Zugang zu großen Budgets. Sie ist daher stärker gefährdet, Ziel von Bestechungsversuchen, Korruption, Geldwäsche und Terrorismusfinanzierung zu werden.

Was ist eine SIP/SIE?

Eine SIP/SIE (Special Interest Person/Entity) ist eine Person oder Organisation von besonderem Interesse, die wegen schwerer finanzieller oder organisierter Verbrechen wie Geldwäsche, Terrorismus und illegalem Handel verurteilt wurde oder gegen die aus diesen Gründen ermittelt wurde. Obwohl es nicht illegal ist, mit einer SIP/SIE Geschäfte zu machen, stellen diese doch ein erhöhtes Risiko dar.

Was ist ein RCA?

Ein RCA (Relative and Close Associate) ist ein Verwandter und enger Mitarbeiter (auch "PEP durch Assoziation" genannt), der Gefahr läuft, in Finanzverbrechen verwickelt zu werden. Zu den RCAs gehören Ehepartner, Kinder, Geschwister, Rechtsberater und Geschäftspartner einer PEP.

EDD

Wenn eine Due-Diligence-Prüfung ergibt, dass ein Kunde dem Risiko der Geldwäsche, Terrorismusfinanzierung oder eines anderen schwerwiegenden Finanzverbrechens ausgesetzt ist – etwa aufgrund seines geografischen Standorts, früherer Transaktionen, der Art seines Geschäfts oder seines politischen Engagements –, kann eine erweiterte Due-Diligence-Prüfung angebracht sein.

EDD ist ein strenger Prozess, der Folgendes umfasst:

- Einholung zusätzlicher Unterlagen und Bescheinigungen vom Kunden und von Dritten. Dazu gehören eventuell Informationen über den Titel einer Person, ihre Positionen und ihren Einfluss in einem Unternehmen. Bei Geschäftskunden kann sich die Bank beispielsweise nach der Identität der Vorstandsmitglieder erkundigen und die Gründungsurkunde, Gesellschaftsverträge und Unternehmenszertifikate verlangen.

- Untersuchung der Herkunft der Mittel

- Nachverfolgung laufender Transaktionen

- Überprüfung von Medienberichten

- Durchführung von Ortsbegehungen

- Meldung ungewöhnlicher oder verdächtiger Aktivitäten oder Transaktionen

Laufende Überwachung

Die Unternehmen Ihrer Kunden entwickeln sich weiter, sie gehen neue Partnerschaften und Verbindungen ein und wagen neue Unternehmungen. Da Finanzinstitute für kriminelle Aktivitäten eines Kontos haften, ermöglicht eine regelmäßige Überprüfung die rechtzeitige Erkennung verdächtiger Aktivitäten oder Veränderungen im Risikoprofil des Kunden. Zu den wichtigen Aspekten, die es zu bewerten gilt, gehören Lieferanten, Regionen, in denen das Unternehmen tätig ist, Lieferkettenwege, Beziehungen zu politisch exponierten Personen, Berichterstattung in den Medien, ein Wechsel in der Unternehmensführung und vieles mehr. Sie sollten Analysetools verwenden, die solche Änderungen automatisch kennzeichnen und sie den Analysten, Risikomanagern und Führungskräften zur Überprüfung vorlegen.

Beschleunigung des Kunden Onboarding im KYC-Prozess: 3 Schlüssel zum Erfolg.

Das Onboarding neuer Kunden gibt den Ton für alle zukünftigen Interaktionen im durchgängigen KYC-Prozess an. Die Verringerung des Zeitaufwands und der Komplexität beim Onboarding führt zu zufriedeneren Kunden und niedrigeren Abbruchquoten – ganz zu schweigen von geringeren Kosten und kürzerer Zeit bis zum Umsatz.

[ Holen Sie sich das Whitepaper: Einsatz von Low-Code zur Transformation der AML- und KYC-Customer Journey.]

Die Komplexität der KYC-Prozesse und -Daten macht es für Unternehmen äußerst schwierig, die gesamte Customer Journey zu verwalten. Am Ende besitzen Sie häufig zahlreiche fragmentierte, unterschiedliche Systeme, deren Lücken durch zeitaufwändige und fehleranfällige manuelle Prozesse geschlossen werden müssen.

Erfolgreiche KYC-Prozesse bei führenden Bank- und Finanzdienstleistungsunternehmen weisen drei Merkmale auf:

1. Schneller Zugriff auf Daten

Ein schneller Zugang zu qualitativ hochwertigen Daten ist die Grundlage eines starken KYC-Prozesses. Diese Daten geben Aufschluss über die Risiken und zeigen auf, wie sich die Risiken im Laufe des Kundenlebenszyklus verändern könnten.

Zu den wichtigen Daten gehören zunächst das Screening auf Sanktionen und Beobachtungslisten, die Überwachung von Transaktionen, Lebensläufe von Führungskräften, Unternehmensberichte sowie die Kredit- und Darlehensgeschichte. Solche Datensätze zu identifizieren, zu extrahieren und zu analysieren hilft, sich ein umfassenderes Bild von den Aktivitäten eines Kunden zu verschaffen. Datensilos und Legacy-Technologien hindern jedoch viele Unternehmen daran, Analysen in Echtzeit durchzuführen.

Hier kann eine Plattform für die Prozessautomatisierung, die über integrierte Data Fabric-Funktionen verfügt, die Dynamik erheblich verändern. Ein Data Fabric-Ansatz umfasst eine virtualisierte Datenschicht, die auf allen Systemen einer Bank aufsetzt und es den Mitarbeitern ermöglicht, in Echtzeit auf alle vom Unternehmen verwendeten Datenquellen zuzugreifen. So kann die Bank das Problem mit den Datensilos lösen, ohne die Legacy-Systeme zu ersetzen.

[ Wie unterscheidet sich die Data Fabric von älteren Technologien und welche Vorteile bietet sie? Siehe Was ist Data Fabric? und Data Fabric vs. Data Mesh vs. Data Lake. ]

2. Verlass auf Automatisierung

Die von einer Data Fabric ermöglichte Art des Datenzugangs verschafft den Banken die nötigen Einblicke für ihre Untersuchungen, eine konforme Berichterstattung sowie prüfbare Datenprotokolle – und zwar automatisch. Für weltweit tätige Banken ist eine intelligente Automatisierung von entscheidender Bedeutung für die Erfüllung komplexer aufsichtsrechtlicher Verpflichtungen und für das Risikomanagement.

Ein moderner Mix aus Automatisierungstechnologien umfasst Elemente wie intelligente Dokumentenverarbeitung (IDP), um relevante Daten aus Dokumenten zu extrahieren, und maschinelles Lernen (ML), um Muster besser zu erkennen und falsch-positive Befunde bei der Betrugserkennung zu vermeiden.

Ein weiteres Beispiel dafür, wie führende Banken den KYC-Prozess mit intelligenter Automatisierung beschleunigen, sind KI-Algorithmen, die AML-Warnungen schneller analysieren können als Compliance-Teams allein. Automatisierung kann zudem die Transparenz Ihres Entscheidungsprozesses verbessern, so dass Sie schneller fundierte Entscheidungen treffen können.

3. Flexible, wiederverwendbare Arbeitsabläufe

Banken, die ihre KYC-Prozesse beschleunigen wollen, sollten Workflows priorisieren, die häufig wiederverwendet und an die sich ändernden gesetzlichen Anforderungen angepasst werden können. In der KYC-Erkennungsphase verwenden Unternehmen in der Regel Nischensoftware, die für Aktivitäten wie die Überwachung von Transaktionen und die Überprüfung von Namen konzipiert ist, sowie Case Management Software. Case Management Software ist ein idealer Kandidat für die Wiederverwendung von Arbeitsabläufen, da jeder Fall im Grunde die gleichen Schritte umfasst:

- Erstellen eines Falls.

- Ersteinschätzung des Falls

- Zuweisung des Falls an zuständige Person.

- Überprüfen und Abwickeln des Falls

Die Möglichkeit, diese Elemente zu speichern und wiederzuverwenden, schafft einen großen Geschwindigkeitsvorteil und verbessert die Qualität, da Sie in jeder Phase des Arbeitsablaufs geprüfte, bewährte Komponenten verwenden.

Erfolgreiche Unternehmen erstellen einen Fall einmalig und wiederholen ihn jedes Mal, indem sie die gleichen automatisierten Prozesse mit verbundenen APIs verwenden. Dank gemeinsamer Elemente im gesamten KYC-Lebenszyklus, die zu verschiedenen Zeitpunkten genutzt werden können, bedeutet dies eine stetige Skalierung.

KYC-Verfahren und AML/BSA: Wichtige Fakten

Die Rechtsvorschriften der US-Regierung zur Bekämpfung der Geldwäsche sind nicht neu. Im Jahr 1970 erließ der US-Kongress den Bank Secrecy Act (BSA) – auch bekannt als Gesetz zur Bekämpfung der Geldwäsche (AML) – um Banken und andere Finanzinstitute zu verpflichten, zur Aufdeckung und Verhinderung von Geldwäsche und Terrorismusfinanzierung beizutragen.

In seiner ersten Fassung verpflichtete das BSA/AML die Banken dazu, Bargeldkäufe aufzuzeichnen, Bargeldtransaktionen von mehr als 10.000 Dollar sowie verdächtige Aktivitäten zu melden, die auf Geldwäsche, Steuerhinterziehung oder andere Finanzverbrechen hinweisen könnten.

Diese Regeln gelten zwar immer noch, doch die neueren Änderungen des BSA/AML enthalten strengere Vorschriften, die bei Verstoß hohe Geldstrafen vorsehen. BSA/AML beinhaltet Bestimmungen des USA Patriot Act von 2001, der alle Banken zu einem Customer Identification Program verpflichtet.

Die BSA/AML-Richtlinien, -Verfahren und -Kontrollen werden oft als die fünf Säulen der AML bezeichnet:

- Compliance Officer – Bestimmung eines Compliance Officers, der den gesamten AML-Prozess überwacht.

- Interne Verfahren – Entwicklung interner Verfahren und Kontrollen zur Aufdeckung möglicher AML-Aktivitäten

- Schulungsprogramm – Einführung eines Schulungsprogramms für Mitarbeitende, um die Einhaltung der BSA/AML-Verfahren zu gewährleisten

- Unabhängige Prüfungen – Regelmäßige Überprüfung Ihrer AML-Compliance durch akkreditierte Dritte

- Customer Due Diligence – Eine eingehende Risikobewertung der Kunden durch Verifizierung der Identität und Ermittlung ihres Risikoniveaus

Was ist der nächste Entwicklungsschritt von KYC?

The KYC environment is far from static. Constantly evolving criminal methods, regulations, technologies, and even internal reorganizations will all affect how organizations address KYC. The COVID-19 pandemic changed KYC due diligence procedures overnight as employees switched to remote work and accelerated the adoption of tools like digital signature software. During periods of economic hardship, we typically see an increase in both financial fraud and AML scrutiny.

Banks and financial institutions will need to adjust KYC processes to keep up with these factors and with fast-moving technology trends. What should be on your radar? Look for these trends in KYC in 2023 and beyond:

- Added regulations – Bad actors will continue to develop new tactics, especially in light of the current economic downturn and geopolitical turmoil such as the war in Ukraine. Government agencies will update regulations to address these emerging threats.

- Wider ESG reporting demands – As environmental, social, and governance (ESG) grows in market importance, organizations will need to seek out efficient ways to ascertain each corporate customer’s ESG rating and track overall ESG efforts for compliance and customer relations purposes.

Das KYC-Umfeld ist alles andere als statisch. Sich ständig weiterentwickelnde kriminelle Methoden, Vorschriften, Technologien und sogar interne Umstrukturierungen wirken sich alle auf den Umgang von Unternehmen mit KYC aus. Die COVID-19-Pandemie hat KYC-Due-Diligence-Verfahren über Nacht verändert, als Mitarbeitende zur Fernarbeit übergingen. Dies hat die Einführung von Tools wie Software für digitale Unterschriften beschleunigt. In wirtschaftlich schwierigen Zeiten kommt es in der Regel zu einem Anstieg von Finanzbetrug, aber auch zu verstärkter AML-Überwachung.

Banken und Finanzinstitute werden ihre KYC-Prozesse anpassen müssen, um mit diesen Faktoren und den sich schnell entwickelnden technologischen Trends Schritt halten zu können. Worauf sollten Sie achten? Halten Sie Ausschau nach diesen KYC-Trends im Jahr 2023 und darüber hinaus:

- Zusätzliche Vorschriften – Böswillige Akteure werden weiterhin neue Taktiken entwickeln, insbesondere angesichts des aktuellen wirtschaftlichen Abschwungs und der geopolitischen Unruhen wie dem Krieg in der Ukraine. Staatliche Behörden werden die Vorschriften aktualisieren, um diesen neuen Bedrohungen gerecht zu werden.

- Umfassendere Anforderungen an die ESG-Berichterstattung – Da Umwelt, Soziales- und Governance (ESG) immer mehr an Bedeutung gewinnen, müssen Unternehmen nach effizienten Wegen suchen, um die ESG-Einstufung jedes einzelnen Firmenkunden zu ermitteln und die gesamten ESG-Bemühungen zu Compliance- und Kundenbeziehungszwecken zu überwachen.

[ Möchten Sie Ratschläge zur Rationalisierung der ESG-Bemühungen? Lesen Sie unser e-Book: Impulse für die Zukunft: Wie Finanzgruppen ESG-Maßnahmen in Gang bringen können. ]

- Verstärkter Einsatz von maschinellem Lernen und künstlicher Intelligenz – Fortschrittliche ML/KI-Algorithmen werden Geldwäscheverhalten konsequenter aufdecken und dabei falsch-positive Befunde reduzieren.

- KYC als Wettbewerbsvorteil – Führende Banken werden versuchen, sich durch intelligente Automatisierung zu differenzieren, das Kundenerlebnis zu verbessern und den KYC-Prozess in ein Profitcenter zu verwandeln, das dem Unternehmen hilft, bei Einhaltung von Compliance und Sicherheit zu wachsen.

[ Erfahren Sie, wie Sie Ihre KYC-Compliance-Strategie optimieren können. Lesen Sie unser e-Book: Nahtlose KYC-Operations ermöglichen. ]