Automatisierte Underwriting-Prozesse : So verbessern Sie Prozesse und das Kundenerlebnis

Was ist automatisiertes Underwriting und wie hilft es den Versicherern, Prozesse zu beschleunigen und das Kundenerlebnis zu verbessern? Hier finden Sie Ratschläge von Experten, wie Sie die Vorteile der automatisierten Underwriting-Prozesse für Versicherungen nutzen können.

Was ist Automatisiertes Underwriting?

Versicherer nutzen Technologien für automatisierte Underwriting-Prozesse, um schnellere und präzisere Underwriting-Entscheidungen zu treffen, was zu einer verbesserten Effizienz und Rentabilität führt. Darüber hinaus stellen automatisierte Underwriting-Prozesse einen Trend dar, der für das zukünftige Wachstum und den Erfolg der Versicherungsbranche eine entscheidende Rolle spielen wird.

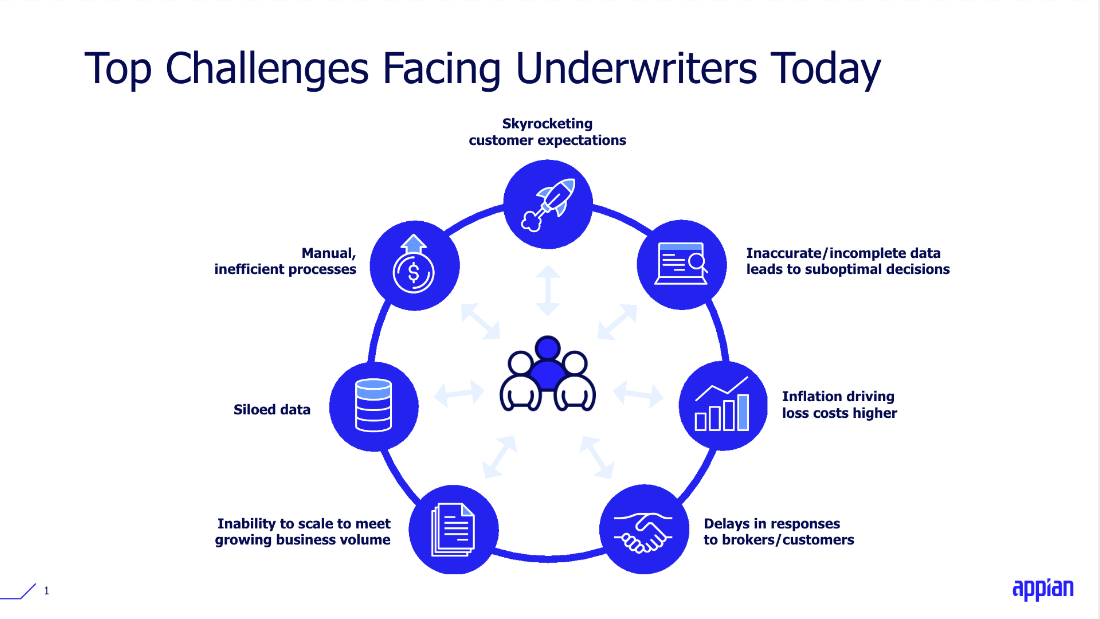

Der Grund dafür ist, dass die Kunden zunehmend die Geschwindigkeit und den Komfort eines erstklassigen digitalen Erlebnisses verlangen. Derzeit geben nur 15 % der Kunden an, dass sie mit der digitalen Erfahrung, die ihr Versicherer bietet, zufrieden sind. Und Kunden unter 55 Jahren sind fast dreimal häufiger bereit, den Versicherer wegen besserer digitaler Underwriting-Tools zu wechseln als Kunden über 55. Die große Frage für die Versicherer von heute lautet also: Wie können Sie Ihre Arbeitsabläufe verbessern, um die hohen Kundenerwartungen zu erfüllen und schneller als die Konkurrenz Angebote zu erstellen?

Die entscheidende Frage: Wie können Sie Ihre Arbeitsabläufe verbessern, um die hohen Kundenerwartungen zu erfüllen und schneller als die Konkurrenz Angebote zu erstellen?

Manuelle Prozesse stehen diesen Verbesserungen jedoch oft im Weg. Underwriter verbringen bis zu 40 % ihrer Zeit mit manuellen Aufgaben (z. B. mit dem Sammeln und Eingeben von Daten für Anträge, Verlängerungen usw.), was in den nächsten fünf Jahren einen Effizienzverlust in Höhe von 85 bis 160 Milliarden US-Dollar bedeutet. Mit Tools für automatisierte Underwriting-Prozesse lässt sich dies ändern.

Jetzt ist auch ein guter Zeitpunkt, um zu prüfen, wie automatisierte Underwriting-Tools zur Verbesserung der Prozessgeschwindigkeit beitragen können. Rezessionsängste in Verbindung mit steigenden Zinssätzen – ganz zu schweigen von der zunehmenden Schwere von Naturkatastrophen und wetterbedingten Schäden – stellen die Underwriting-Prozesse von Versicherern überall auf die Probe. Die Versicherer haben auch mit unterbesetzten IT-Teams zu kämpfen, denen die Kapazitäten fehlen, um mit den wachsenden Kundenerwartungen und der steigenden Nachfrage nach der Modernisierung von Legacy-Systemen Schritt zu halten. Um diese Herausforderungen zu meistern, setzen die Versicherer auf fortschrittlichere Systeme, die Technologien wie künstliche Intelligenz und maschinelles Lernen nutzen, um die Underwriting-Prozesse zu beschleunigen und die Konkurrenz auszustechen.

Auch die Modernisierung von Underwriting-Prozesse und Systemen steht bei den Versicherern ganz oben auf der Agenda, wie eine aktuelle Umfrage des Analystenunternehmens Gartner ergab. Die Versicherer konzentrieren sich verstärkt auf die Modernisierung des Back-Office, um das Kundenerlebnis zu optimieren und die Grenzen des Straight-Through-Processing (STP) zu überwinden. Mehr als die Hälfte der CIOs der Versicherungsbranche planen, ihre Technologieinvestitionen im Jahr 2023 zu erhöhen, wobei der häufigste Schwerpunkt auf der Modernisierung von Anwendungen liegt, wie Gartner berichtet. All dies bedeutet, dass automatisierte Underwriting-Prozesse ein Trend sind, der nicht mehr aufzuhalten ist.

[Möchten Sie mehr darüber erfahren, wie man die Arbeitsabläufe beim Underwriting optimieren kann? Holen Sie sich das Whitepaper: Nutzen Sie die Möglichkeiten von Connected Underwriting. ]

Warum eine automatisierte Risikoübernahme von Versicherungen wichtig ist

Die manuelle Koordinierung der Datenerfassung, die Verwaltung mehrerer Versionen von Tabellenkalkulationen und die mehrfache Eingabe von Daten in vielen verschiedenen Systemen können die bereits überlasteten Underwriting-Ressourcen überfordern. Außerdem können die Bemühungen um neue Aufträge durch den zusätzlichen Zeitaufwand und die Komplexität des Analyse- und Preisgestaltungsprozesses ins Stocken geraten.

Bedeutet das, dass die Automatisierung die Kernaufgaben des menschlichen Underwriters verdrängen wird? Nein, aber die Automatisierung wird die Fähigkeiten von Underwritern erweitern, indem sie banale, sich wiederholende Aufgaben eliminiert und ihnen den Rücken freihält, um sich auf wichtigere Aufgaben zu konzentrieren.

Um das Kundenerlebnis zu verbessern und gleichzeitig das Risiko zu kontrollieren, überdenken führende Versicherer ihre traditionellen Ansätze für die Risikoübernahme, indem sie Legacy-Systeme modernisieren und Underwriter mit einem besseren Einblick in die Daten ausstatten, die sie benötigen, um schnellere und fundiertere risikobezogene Entscheidungen zu treffen. Sie werden sich anpassen müssen, um mithalten zu können. Hier sind einige der Vorteile, die Versicherer durch die Integration der Automatisierung in die Risikoübernahme sehen:

So optimieren automatisierte Insurance Underwriting-Tools die Prozesse

Verringerung der technischen Schulden

In einer zunehmend digitalen Welt ist Innovation ein entscheidender Erfolgsfaktor. Laut McKinsey gehört Innovation in allen Branchen zu den beiden wichtigsten Prioritäten von Führungskräften. Aber Legacy-Systeme können der Innovation im Wege stehen. Versicherer, die ihre Prozesse besser automatisieren und einen Mehrwert für die Risikoübernahme-Wertschöpfungskette schaffen, werden am Ende die Nase vorn haben. Aus diesem Grund sollte die Beseitigung technischer Schulden ein wesentlicher Bestandteil jeder Systemmodernisierungsstrategie sein, so eine aktuelle Umfrage von Deloitte.

In diesem Zusammenhang sei auf den Fall eines Versicherungsunternehmens verwiesen, bei dem die technischen Schulden bis zu 60 % jedes für die IT ausgegebenen Dollars ausmachten. Wenn sich das digitale Underwriting weiter durchsetzt, könnte es laut Gartner zu höheren Umsätzen, höherer Rentabilität in der Risikoübernahme und einem besseren Kundenerlebnis führen.

Wie haben die Entscheidungsträger der Branche auf diese Herausforderung reagiert? Viele sahen sie als Weckruf an, so die Daten einer kürzlich von Celent durchgeführten Umfrage unter CIOs:

- 73 % der großen Versicherer nutzen inzwischen die Cloud als Teil ihrer Underwriting-Lösungen.

- 64 % der großen Versicherer nutzen inzwischen Insurtechs für das Underwriting.

- 85 % der mittelgroßen Versicherer nutzen Underwriting-Anbieter.

Das heißt konkret: Die Modernisierung von Legacy-Systemen ist der Schlüssel zur Minimierung technischer Schulden und zur Umgestaltung der Risikoübernahme-Wertschöpfungskette, damit sich Versicherer jetzt und in Zukunft schnell an die sich rasant ändernden Risikomuster und Kundenerwartungen anpassen können.

Vernetzte Arbeitsabläufe, schnellere Entscheidungen

Und hinsichtlich der Fähigkeit, Arbeitsabläufe zu verbinden, unterschiedliche Datenquellen zu vereinheitlichen und die Entscheidungszeit zu verkürzen, sind Underwriting-Tools gleich dreifach unschlagbar. Dieses leistungsstarke Trio von Vorteilen ermöglicht es den Kunden, eine Police zu beantragen und schneller ein Angebot zu erhalten. Ganz zu schweigen davon, dass sich automatisierte Risikoübernahme-Lösungen problemlos in bestehende Legacy-Systeme (z. B. Policenverwaltung) und sogar in fortschrittliche Datenquellen von Drittanbietern wie IoT-Geräte und Telematik integrieren lassen. All dies ermöglicht eine fundiertere und nahtlosere End-to-End-Underwriting-Erfahrung.

Verbesserte Kundeneinblicke

Automatisierte Underwriting-Prozesse verbessern die Fähigkeit der Versicherer, große Mengen an Kundeninformationen, einschließlich demografischer Daten, Schadensverläufe, ACORD-Formulare und mehr, schnell zu erfassen, aufzunehmen und zu analysieren. Dies ist eine wesentliche Voraussetzung für die Beschleunigung der Angebotsabgabe und die Alleinstellung auf einem wettbewerbsorientierten Markt.

Probleme bei der Datenintegration haben die Versicherer traditionell daran gehindert, Ineffizienzen zu beseitigen, da sie sich bemühten, eine einheitliche Sicht auf die Kundeninformationen zu gewinnen und neue Geschäfte schneller anzubieten, zu bewerten und abzuschließen. An dieser Stelle kommt eine Prozessautomatisierungsplattform mit Data Fabric-Funktionen ins Spiel, die eine bessere Möglichkeit zur Rationalisierung von Underwriting-Prozessen, zur Minimierung technischer Schulden und zur Vereinheitlichung von Datensilos bietet.

Eine Data Fabric kann Underwritern eine Echtzeit-Ansicht aller benötigten Informationen an einem Ort bieten und so die Workflows optimieren, einschließlich Underwriting-Desktops, Regel- und Modellierungslösungen, Policenverwaltungssysteme, CRMs sowie Abrechnungs- und Schadensysteme.

5 Hauptvorteile eines automatisierten Underwriting-Prozesses

Die Versicherer müssen bei dem Underwriting-Prozess ein ausgewogenes Verhältnis zwischen Schnelligkeit und Genauigkeit finden. Das ist der Vorteil einer Underwriting-Workbench, die durch eine Prozessautomatisierungsplattform und eine Data Fabric unterstützt wird.

Es ist die schnellste und einfachste Möglichkeit, Daten aus mehreren, nicht miteinander verbundenen Systemen zu kombinieren und eine einzige Wahrheitsquelle für Underwriter zu schaffen, während gleichzeitig die Dateneingabe sowie die Freigabe und Sichtung von Anträgen automatisiert werden.

Wenn man über die Herausforderungen bei der Skalierung komplexer Versicherungsabläufe nachdenkt, um neuen Bedrohungen und ständig steigenden Kundenerwartungen gerecht zu werden, lohnt es sich, die fünf wichtigsten Vorteile eines automatisierten Risikoübernahme-Prozesses zu untersuchen:

1. Mehr Effizienz

Einer der wichtigsten Vorteile der automatisierten Risikoübernahme ist die höhere Geschwindigkeit und Kosteneffizienz. Durch die Automatisierung der Datenerfassung und -analyse können Versicherer den Zeit- und Arbeitsaufwand für das Underwriting einer Police reduzieren. Die vielleicht wichtigste Erkenntnis ist, dass die Prozessautomatisierung nicht nur Zeit und Geld spart, sondern auch das Kundenerlebnis verbessert, da die Kunden einen schnelleren und bequemeren Service erhalten.

2. Mehr Präzision

Automatisierte Underwriting-Tools können riesige Datenmengen in Echtzeit analysieren und dabei fortschrittliche Algorithmen und Datenanalysen einsetzen, um fundierte Risikoübernahme-Entscheidungen zu beschleunigen und das Risiko potenzieller Verluste zu verringern. In einer kürzlich durchgeführten Celent-Studie wurde beispielsweise festgestellt, dass 69 % der Papieranträge, die bei den Studienteilnehmern eingingen, NIGO waren („not in good order“, d. h. mit fehlenden oder ungenauen Angaben eingereicht). NIGO-Papiere treiben die Kosten in die Höhe, da Versicherer, Makler oder Vermittler erneut versuchen müssen, den Kunden zu kontaktieren, was zu Verzögerungen führt. Im Gegensatz dazu liegt die NIGO-Quote bei den Versicherern, die elektronische Anträge und ein digitales Erlebnis anbieten, bei 5 %.

3. Besseres Kundenerlebnis

Je schneller Sie ein Angebot erstellen, einen Preis festlegen und einen Vertrag abschließen können, desto wahrscheinlicher ist es, dass Sie neue Kunden gewinnen. Je länger es dauert, desto wahrscheinlicher ist es, dass der Kunde sich an einen anderen Anbieter wendet, der einen kundenorientierteren Prozess und ein besseres digitales Erlebnis bietet, wodurch sich die Quote der nicht in Anspruch genommenen Verträge („not taken up“, NTU) erhöht.

Ebenso bietet die automatisierte Risikoübernahme eine bequemere Möglichkeit, Kunden zu bedienen. Aus Gründen der Schnelligkeit und Bequemlichkeit bevorzugen 48 % der Kunden die Eröffnung eines neuen Kontos oder Produkts am Computer und 34 % die Nutzung einer mobilen App. Mit anderen Worten: Schnelligkeit und Bequemlichkeit sind im Underwriting-Geschäft Gold wert.

4. Kosten senken

Die Automatisierung von Underwriting-Prozessen kann es Versicherern laut Accenture ermöglichen, bis 2027 Effizienzgewinne in Höhe von 160 Milliarden US-Dollar zu erzielen. Durch die Optimierung des Underwriting-Prozesses und die Verringerung der Fehlerwahrscheinlichkeit können die Versicherer den Zeit- und Ressourcenaufwand für das Underwriting einer Police reduzieren und damit die Kosten senken. Darüber hinaus können Versicherer durch den Einsatz fortschrittlicher Analysen zur genaueren Preisgestaltung ihre Rentabilität erhöhen und die Wahrscheinlichkeit von Verlusten verringern.

5. Sich von der Masse abheben

Integrierte Technologie in Verbindung mit automatisiertem, optimiertem Underwriting ermöglicht es digitalen Marktführern, sich in einem stark umkämpften Markt abzuheben, indem sie einen schnelleren, effizienteren und bequemeren Risikoübernahme-Prozess anbieten, der es den Versicherern letztendlich ermöglicht, ihre Quote von Angebot zu Abschluss zu verbessern.

7 Wege, wie automatisiertes Underwriting das Kundenerlebnis verbessert

Versicherungskunden haben höhere Erwartungen als in der Vergangenheit. Die Versicherungsnehmer erwarten den gleichen digitalen Komfort, den sie auch in anderen Bereichen ihres Lebens erleben. Noch nie stand mehr auf dem Spiel als heute. Die Gewinnung neuer Kunden kostet neunmal mehr als die Bindung bestehender Kunden. Mit anderen Worten: Ein hervorragender Service und die Zufriedenheit der derzeitigen Versicherungsnehmer sind mehr als nur ein Argument, sie sind eine Notwendigkeit.

Und die Automatisierung von Underwriting-Prozessen definiert neu, was es heißt, kundenorientiert zu sein. Es geht nicht nur darum, die Datenerfassung zu koordinieren, zig Versionen von Tabellenkalkulationen zu verwalten und Daten in zahlreichen, nicht miteinander verbundenen Systemen mehrfach einzugeben – all das kostet Zeit im Underwriting-Prozess und erhöht die Komplexität der Customer Journey. Durch die Automatisierung des Underwriting-Prozesses können Versicherungsunternehmen die Zeit, die für die Ausstellung einer Police benötigt wird, erheblich verkürzen und ihren Kunden einen nahtlosen Service bieten.

Lassen Sie uns noch einmal die sieben wichtigsten Punkte zusammenfassen, mit denen die automatisierte Risikoübernahme das Kundenerlebnis verbessert:

1. Geschwindigkeit

Zunächst einmal können Underwriter damit Daten in Echtzeit aus verschiedenen Datenquellen sammeln und analysieren, was schnellere und fundiertere Entscheidungen über das Risikoniveau potenzieller Versicherungsnehmer ermöglicht.

In einer Welt, in der das langsame Tempo des herkömmlichen Underwriting-Prozesses Kunden abschrecken kann, kann die Automatisierung traditionellen Versicherern helfen, mit flexibleren, digital orientierten Herausforderern zu konkurrieren. Und noch nie stand mehr auf dem Spiel als heute. So liegt die durchschnittliche Abschlussquote in der Versicherungsbranche P&C bei 55 %, was bedeutet, dass 45 % der potenziellen Kunden während des Prozesses übergangen wurden. Mit anderen Worten: 45 % der potenziellen Kunden unterbrachen den Prozess, ohne ein Produkt zu kaufen, was zu verpassten Chancen und entgangenen Einnahmen für den Versicherer führte.

2. Genauigkeit

Automatisierte Underwriting-Tools nutzen Algorithmen, künstliche Intelligenz und maschinelles Lernen, um große Datenmengen zu analysieren, wodurch der Underwriting-Prozess konsistenter und weniger fehleranfällig wird. Die Kunden können sicher sein, dass ihre Policen auf den aktuellsten und genauesten Informationen beruhen, was dazu beiträgt, spätere Probleme oder Streitigkeiten zu vermeiden.

3. Bequemlichkeit

Automatisierte Underwriting-Tools ermöglichen es den Kunden, ihre Anträge elektronisch einzureichen und rund um die Uhr bequem von zu Hause aus Angebote zu erhalten. Damit entfällt für die Kunden die Notwendigkeit, sich persönlich oder telefonisch mit Versicherungsvertretern zu treffen oder sich für die Antragstellung von der Arbeit freizunehmen.

4. Personalisierung

Durch die bessere Nutzung ihrer großen Datensätze können die Versicherer fundiertere Empfehlungen zur Deckung abgeben. Sie könnten zum Beispiel empfehlen, eine neue Dienstleistung zu bündeln, oder wenn sie wissen, dass jemand gerade geheiratet hat oder ein Baby bekommen hat, könnten sie eine Notiz schicken, die sie daran erinnert, ihre Verträge zu überprüfen, um Deckungslücken zu vermeiden.

5. Transparenz

Automatisierte Underwriting-Tools bieten den Kunden einen klaren und transparenten Überblick über den Underwriting-Prozess, sodass sie den Status ihres Antrags, die Berechnung ihrer Verträge und die Entscheidung über bestimmte Tarife nachvollziehen können. Dies trägt dazu bei, Vertrauen in die Versicherungsbranche zu schaffen, da die Kunden mit eigenen Augen sehen können, wie ihre Verträge berechnet werden. Durch die automatisierte Risikoprüfung muss der Kunde auch nicht mehr zum Telefon greifen und sich über seine Police erkundigen. Das ist eine Win-Win-Situation, die den Kunden die Mühe des Telefonierens erspart und die Zahl der Anrufe, die die Versicherer bearbeiten müssen, verringert.

6. Besserer Kundenservice

Mit automatisierten Insurance Underwriting-Tools können Versicherungsvertreter mehr Zeit für die Kundenbetreuung aufwenden, anstatt sich mit manuellen Verwaltungsaufgaben aufzuhalten. Dies bedeutet, dass die Kunden einen persönlicheren und reaktionsschnelleren Kundenservice erhalten, der dazu beiträgt, eine dauerhafte Beziehung zu den Versicherungsunternehmen aufzubauen.

7. Kosteneinsparungen

Automatisierte Underwriting-Tools können Versicherungsunternehmen dabei helfen, die Produktivität und Effizienz der Underwriting-Prozesse zu steigern und ihre Betriebskosten zu senken, was sich in niedrigeren Prämien und wettbewerbsfähigeren Tarifen für die Kunden niederschlagen kann.

Da einige digitale Insurtechs Policen ausstellen und Schadensfälle in Sekunden und Minuten statt in Tagen und Wochen bearbeiten, werden die Erwartungen der Kunden an traditionelle Versicherer nur noch steigen. Doch wie die obige Liste zeigt, ist die Geschwindigkeit nur der Anfang der Verbesserungen, die automatisierte Underwriting-Prozesse für den Kunden bringen kann.

[Wie konnte der Unternehmensversicherer CNA seine Underwriting-Prozesse verbessern und eine Zeitersparnis von 60 % erzielen? Fallstudie lesen. ]