¿Qué es un proceso KYC? Guía completa

El proceso Conozca a su cliente (KYC, del inglés Know Your Customer) desempeña un papel fundamental a la hora de ayudar a bancos e instituciones financieras a prevenir delitos financieros, al tiempo que acelera la incorporación de los clientes. Obtenga asesoramiento sobre estrategias, procedimientos y tendencias clave en materia de conocimiento del cliente.

En un panorama cada vez más competitivo, los bancos y las organizaciones de servicios financieros se enfrentan a la presión de ofrecer experiencias notables a los clientes para atraer y retener tanto a los clientes institucionales como a los minoristas. El proceso KYC comienza con la primera interacción de un cliente durante la incorporación. La primera impresión es importante, y una incorporación ineficiente puede poner en peligro a los clientes y los ingresos. Por otro lado, una incorporación sin fricciones puede dar lugar a puntuaciones máximas en la experiencia del cliente, lo que puede proporcionar a los bancos la ventaja de un aumento de los ingresos del 15 %, se correlacionan con otras ventajas significativas para los bancos, incluido un aumento de los ingresos del 15 %, según un estudio de McKinsey.

4 razones por las que el proceso KYC representa un reto complejo para los bancos:

- Amplia verificación de datos y documentos. La normativa obliga a las entidades financieras a recopilar grandes cantidades de documentación para verificar la identidad de los clientes y detectar actividades fraudulentas.

- Sistemas y datos aislados: Las instituciones financieras almacenan datos en múltiples sistemas heredados desconectados. Sin datos centralizados, es posible que se soliciten al cliente varias veces los datos de contacto, la prueba de identidad, la prueba de dirección y otra información durante el proceso de incorporación.

- Falta de procesos digitales: Los datos se suelen capturar mediante documentos en papel y correo electrónico, lo que requiere la introducción manual de datos. Además, muchos archivos requieren una revisión manual para descartar falsos positivos en busca de indicios de actividad financiera sospechosa.

Según McKinsey, alrededor del 10 % de la plantilla de un banco se destina a actividades relacionadas con la delincuencia financiera, siendo las revisiones KYC las más costosas. - Cambios en la normativa. A medida que evoluciona la delincuencia financiera en el sector bancario, también lo hace el cumplimiento de la normativa. Los bancos necesitan actualizar continuamente sus procesos KYC para seguir cumpliendo la normativa.

En el mundo digital actual, los clientes B2C y B2B están acostumbrados a obtener resultados rápidos a través de canales digitales. Esperan que el proceso de abrir una cuenta o iniciar una relación sea rápido y digital. Del mismo modo, los clientes exigen una rápida incorporación, transacciones financieras rápidas y cómodas, y un alto grado de transparencia en los datos utilizados en el proceso KYC.

La delincuencia financiera a menudo aumenta durante una recesión económica, lo que conduce a un mayor escrutinio y al aumento de las multas de los reguladores. Al mismo tiempo, los bancos y las organizaciones de servicios financieros pueden encontrarse con limitaciones presupuestarias en TI. La solución no es reducir los esfuerzos de KYC, ya que eso expone a los bancos a pérdidas financieras y a multas de las autoridades reguladoras de la lucha antiblanqueo de dinero. Es mucho mejor implantar estrategias de procesos KYC y tecnologías de apoyo que ayuden a prevenir el fraude y mitigar el riesgo normativo, mejorando al mismo tiempo la comodidad, rapidez y transparencia para los clientes.

[ ¿Desea asesoramiento experto sobre estrategias de compliance de KYC? Consiga el libro electrónico: Potencie las operaciones KYC sin fisuras. ]

Conceptos básicos de Conozca a su cliente (KYC).

Conozca a su cliente (KYC) es un requisito legal para que las instituciones financieras sepan quiénes son sus clientes antes de trabajar con ellos. Obligado por la normativa mundial y local, el objetivo de KYC es prevenir delitos financieros como el blanqueo de dinero, el fraude, la financiación del terrorismo y la usurpación de identidad.

El incumplimiento de la estricta normativa sobre KYC puede acarrear fuertes sanciones. En 2021, las instituciones financieras estadounidenses pagaron aproximadamente 2000 millones de dólares en multas por incumplimiento de los requisitos normativos KYC. Con las amenazas de antiblanqueo de dinero en aumento, se espera que aumente el escrutinio sobre las instituciones financieras.

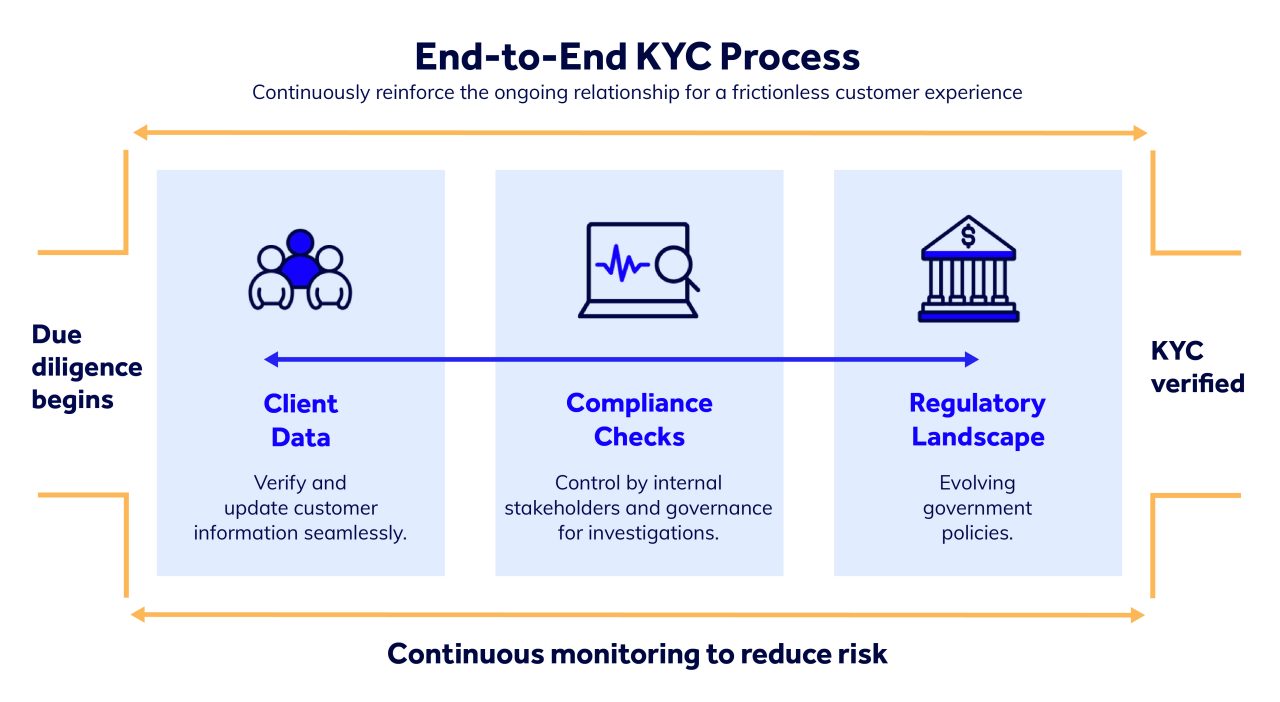

Si bien KYC comienza con la identificación del cliente antes de hacer negocios con ellos, no termina allí. El cumplimiento es una parte crucial de la gestión del ciclo de vida del cliente (CLM), que realiza un seguimiento del cliente a lo largo de su asociación con la institución financiera.

El CLM incluye la incorporación, las actividades KYC/antiblanqueo de dinero, el mantenimiento de cuentas, la apertura de productos, las declaraciones fiscales, la gestión de datos, la gestión de normas, el servicio de atención al cliente, la baja, etc.

¿Qué es el proceso integral KYC?

La normativa cambia, las empresas cambian y las personas y sus circunstancias cambian. Por lo tanto, un proceso KYC eficaz no puede basarse en información puntual utilizada durante la incorporación. Para protegerse del incumplimiento y de los daños a la reputación, los bancos deben implantar un proceso KYC holístico y continuo.

El proceso integral KYC, o ciclo de vida KYC, incluye:

- Verificación KYC y diligencia debida: Durante la incorporación, la verificación y la diligencia debida confirman la identidad del cliente y evalúan su nivel de riesgo de delitos financieros.

- Corrección KYC: Con el tiempo, la corrección KYC actualiza los datos obsoletos del cliente para asegurarse de que los perfiles de riesgo no han cambiado.

- Supervisión KYC: La investigación y el seguimiento continuos deben tener lugar para descubrir transacciones o eventos que sugieran un riesgo antiblanqueo de dinero.

Cuando se realiza manualmente, este complejo proceso requiere muchas horas y personal. Además, la naturaleza tediosa del trabajo no ayuda a retener a los empleados en un mercado laboral ya de por sí difícil.

Aquí es donde entran en juego las herramientas de automatización, que ayudan a automatizar el proceso KYC y utilizan Machine Learning y la IA para detectar factores de riesgo. Aunque siempre será necesario realizar algunas investigaciones manuales, la automatización agiliza el proceso y eleva solo determinados problemas que requieren una mayor investigación, lo que reduce la demanda de los empleados.

Procedimientos KYC: 4 pasos clave.

Dado el alcance del proceso KYC y su importancia tanto para la experiencia del cliente como para la seguridad, cada vez son más los profesionales de TI y de línea de negocio que entran en contacto con los procedimientos KYC. Tanto si está aprendiendo más sobre el proceso KYC como si lo está desglosando para otros, es importante conocer las cuestiones clave y cómo explicarlas en términos sencillos. El proceso KYC incluye cuatro componentes principales:

- Customer identification program (CIP)

- Diligencia debida con respecto al cliente (CDD)

- Diligencia debida reforzada (EDD)

- Supervisión continua

Customer identification program (CIP)

El primer paso del proceso de verificación KYC, un customer identification program (CIP), se pone en marcha cuando un nuevo cliente desea abrir una cuenta. Su objetivo es confirmar que el cliente es quien dice ser.

Un CIP requiere que el cliente facilite cuatro datos identificativos: su nombre, fecha de nacimiento, dirección y número de identificación. En el caso de las empresas, esta información es necesaria para todos los firmantes de la cuenta. El banco verifica la identidad de cada cliente comparando un documento de identidad emitido por el gobierno (como el carné de conducir, el pasaporte o el número de la seguridad social) con bases de datos gubernamentales o de terceros para confirmar que el documento de identidad es auténtico y coincide con el cliente.

Diligencia debida con el cliente (CDD).

Después de confirmar quién es el cliente, la diligencia debida con el cliente (CDD) evalúa el riesgo que el cliente representa para su negocio, comparándolo con las listas de vigilancia gubernamentales (incluidas las listas mundiales de PEP, SIP/SIE, RCA y terroristas) y examinando sus transacciones anteriores, historial crediticio, ubicación geográfica (por ejemplo, si se encuentra en un país con una legislación antiblanqueo de dinero laxa), etcétera.

En el caso de los clientes empresariales, el banco debe revisar documentos adicionales como las biografías de los ejecutivos y los informes anuales. El análisis de estos datos proporciona una imagen completa de la actividad del cliente y de sus probables acciones futuras.

Aunque los bancos deben investigar a todos los clientes, algunas empresas tienen más probabilidades de plantear un riesgo antiblanqueo de dinero. Por ejemplo, los bancos quieren asegurarse de que los clientes del transporte marítimo lleven a cabo su propia diligencia debida con respecto al cliente debido al mayor riesgo de tráfico ilegal por parte de organizaciones terroristas.

¿Qué es una PEP?

Una persona políticamente expuesta (PEP) es alguien con poder o influencia y acceso a grandes presupuestos. Por lo tanto, corren un mayor riesgo de ser objeto de intentos de soborno, corrupción, blanqueo de capitales y financiación del terrorismo.

¿Qué es una SIP/SIE?

Una persona o entidad de interés especial ha sido condenada o investigada por delitos financieros u organizados graves, como blanqueo de capitales, terrorismo y tráfico ilegal. Aunque no es ilegal hacer negocios con una SIP/SIE, suponen un mayor riesgo.

¿Qué es un RCA?

También conocidos como “PEP por asociación”, los familiares y allegados (RCA) corren el riesgo de verse involucrados en delitos financieros. Los RCA incluyen cónyuges, hijos, hermanos, asesores legales y socios comerciales de una PEP.

Diligencia debida reforzada (EDD)

Si la diligencia debida determina que un cliente representa un riesgo de blanqueo de capitales, financiación del terrorismo u otros delitos financieros graves —por ejemplo, por su ubicación geográfica, sus transacciones anteriores, la naturaleza de su negocio o su exposición política—, puede ser necesaria una diligencia debida adicional.

La EDD es un proceso riguroso que incluye:

- Recopilación de documentación y credenciales adicionales del cliente y de terceros. Esto puede incluir información sobre el cargo de una persona, los puestos que ocupa en una empresa y la influencia que tiene. En el caso de un cliente empresarial, el banco puede solicitar, por ejemplo, la identidad de los miembros del consejo de administración, escrituras de constitución, acuerdos de asociación y certificados de empresa.

- Investigar el origen de los fondos.

- Seguimiento de las transacciones en curso.

- Examinar los informes de los medios de comunicación.

- Realizar visitas in situ.

- Notificación de actividades o transacciones inusuales o sospechosas.

Supervisión continua.

Los negocios de sus clientes evolucionan, forjan nuevas asociaciones y emprenden nuevas empresas. Dado que las instituciones financieras son responsables de la actividad delictiva en una cuenta, el control periódico permite detectar a tiempo actividades sospechosas o cambios en el perfil de riesgo del cliente. Entre los aspectos importantes que deben evaluarse se incluyen sus proveedores, regiones de operación, rutas de la cadena de suministro, relaciones con personas políticamente expuestas, cobertura mediática, cambios de liderazgo, etc. Debe utilizar herramientas de análisis que señalen automáticamente estos cambios y los pongan en conocimiento de analistas, gestores de riesgos y altos directivos para su revisión.

Acelerar la incorporación de clientes en el proceso KYC: 3 claves del éxito.

La incorporación del cliente marca la pauta para todas las interacciones futuras en el proceso KYC de principio a fin. Reducir el tiempo y la complejidad de la incorporación se traduce en clientes más satisfechos y menores tasas de abandono de solicitudes, por no hablar de la reducción de costes y la obtención más rápida de ingresos.

Consiga el whitepaper: Uso del low-code para transformar el Customer Journey de AML y KYC. ]

La complejidad de los datos y los procesos KYC dificultan enormemente a las organizaciones la gestión integral de los customer journeys. A menudo terminan con un montón de sistemas fragmentados y diversos, con procesos manuales que consumen mucho tiempo y son propensos a errores.

Los procesos KYC de éxito en las principales organizaciones de servicios bancarios y financieros comparten tres características:

1. Acceso rápido a los datos.

El acceso rápido a datos de alta calidad es fundamental para un proceso KYC sólido. Estos datos ponen de manifiesto los riesgos y hacen un seguimiento de cómo pueden cambiar durante el ciclo de vida del cliente.

Entre los datos críticos se incluyen, para empezar, las sanciones y las listas de vigilancia, el seguimiento de las transacciones, las biografías de los ejecutivos, los informes de las empresas y el historial crediticio y de préstamos. Identificar, extraer y analizar conjuntos de datos como éstos ayuda a formarse una imagen más completa de la actividad de un cliente. Sin embargo, aquí es donde los silos de datos y la tecnología heredada impiden a muchas organizaciones realizar análisis en tiempo real.

Aquí es donde una plataforma de automatización de procesos con capacidades de data fabric incorporadas puede cambiar mucho la dinámica. Un enfoque de data fabric incluye una capa de datos virtualizada que se asienta sobre todos los sistemas de un banco, permitiendo a los empleados acceder a cualquier fuente de datos utilizada por la organización en tiempo real. El banco puede resolver el problema de los silos de datos sin sustituir los sistemas heredados.

[ ¿En qué se diferencia el data fabric de las tecnologías anteriores y qué ventajas aporta? Lea también ¿Qué es el data fabric? y Data fabric vs data mech vs data lake. ]

2. Dependencia de la automatización.

El tipo de acceso a los datos que ofrece un data fabric proporciona a los bancos la información necesaria para completar una investigación y proporcionar informes conformes y pistas de datos auditables de forma automática. Para las organizaciones bancarias globales, la automatización inteligente se ha convertido en un elemento crucial para hacer frente a las complejas obligaciones normativas y gestionar el riesgo.

Una combinación moderna de tecnologías de automatización incluye elementos como el procesamiento inteligente de documentos (IDP) para extraer datos relevantes de los documentos y el Machine Learning (ML) para reconocer mejor los patrones y eliminar los falsos positivos en los esfuerzos de detección del fraude.

Como otro ejemplo de cómo los principales bancos están acelerando el proceso KYC con la automatización inteligente, los algoritmos de IA pueden ayudar a analizar las alertas de anti blanqueo de dinero más rápido que los equipos de cumplimiento por sí solos. La automatización también puede mejorar la visibilidad de su proceso de toma de decisiones, ayudándole a tomar decisiones informadas con mayor rapidez.

3. Workflows flexibles y reutilizables.

Los bancos que deseen mejorar la velocidad del proceso KYC deben priorizar los workflows que pueden reutilizarse muchas veces y ajustarse a medida que evolucionan las demandas regulatorias. En la fase de detección KYC, las empresas suelen utilizar software especializado diseñado para actividades como la supervisión de transacciones y la selección de nombres, así como software de Case Management. El software de Case Management es un candidato ideal para la reutilización de workflows porque cada caso incluye básicamente los mismos pasos:

- Crear un caso.

- Clasificar el caso.

- Asignar el caso a alguien.

- Revisar y corregir el caso.

La posibilidad de almacenar y reutilizar estos elementos supone una gran ventaja en cuanto a velocidad y mejora la calidad, ya que se utilizan componentes probados y comprobados en todas las fases del workflow.

Las empresas de éxito crean un caso una vez y lo repiten cada vez utilizando los mismos procesos automatizados con API conectadas. Esto es escalar a buen ritmo, con elementos compartidos en todo el ciclo de vida de KYC que pueden aprovecharse en diferentes momentos.

KYC y antiblanqueo de dinero/BSA: Hechos clave.

La legislación del gobierno estadounidense para combatir el blanqueo de capitales no es nueva. En 1970, el Congreso promulgó la Ley de Secreto Bancario (BSA) —también conocida como ley antiblanqueo de dinero— para exigir a los bancos y otras instituciones financieras que ayudaran a detectar y prevenir el blanqueo de capitales y la financiación del terrorismo.

En su primera versión, la BSA/antiblanqueo de dinero exigía a los bancos mantener registros de las compras en efectivo, informar de las transacciones en efectivo superiores a 10 000 dólares e informar de las actividades sospechosas que pudieran ser indicio de blanqueo de capitales, evasión fiscal u otros delitos financieros.

Aunque estas normas siguen siendo de aplicación, las nuevas modificaciones de la BSA/antiblanqueo de dinero imponen normas más estrictas, con cuantiosas multas en caso de incumplimiento. La BSA/antiblanqueo de dinero incorpora disposiciones de la Ley Patriótica es una ley federal de Estados Unidos de 2001, que obliga a todos los bancos a adoptar un customer identification program.

Las políticas, procedimientos y controles de la BSA/antiblanqueo de dinero suelen denominarse los cinco pilares de la anti blanqueo de dinero:

- Responsable de cumplimiento: designe a un responsable de cumplimiento para supervisar todo el proceso de lucha antiblanqueo de dineros.

- Procedimientos internos: desarrollar procesos y controles internos para descubrir cualquier actividad potencial de antiblanqueo de dinero.

- Programa de formación: establezca un programa de formación de empleados para garantizar el cumplimiento continuo de los procedimientos de la BSA/antiblanqueo de dinero.

- Pruebas independientes: realice auditorías periódicas de su cumplimiento de la normativa antiblanqueo de dinero recurriendo a terceros acreditados.

- Diligencia debida sobre el cliente: realice una evaluación en profundidad del riesgo del cliente verificando la identidad de los clientes y su nivel de riesgo.

¿Qué es lo próximo en KYC?

El entorno KYC dista mucho de ser estático. La constante evolución de los métodos delictivos, las normativas, las tecnologías e incluso las reorganizaciones internas afectarán a la forma en que las organizaciones abordan la KYC. La pandemia de la COVID-19 cambió de la noche a la mañana los procedimientos de diligencia debida en materia de KYC, ya que los empleados pasaron a trabajar a distancia y se aceleró la adopción de herramientas como el software de firma digital. Durante los periodos de dificultades económicas, se suele observar un aumento tanto del fraude financiero como del escrutinio de la lucha antiblanqueo de dinero.

Los bancos y las instituciones financieras tendrán que ajustar los procesos KYC para mantenerse al día con estos factores y con las tendencias tecnológicas en rápida evolución. ¿Qué debe tener en cuenta? Esté atento a estas tendencias en KYC en 2023 y más allá:

- Regulaciones añadidas: los actores dañinos continuarán desarrollando nuevas tácticas, especialmente a la luz de la actual recesión económica y la agitación geopolítica, como la guerra en Ucrania. Los organismos gubernamentales actualizarán la normativa para hacer frente a estas nuevas amenazas.

- Mayores exigencias de información sobre ESG: a medida que la importancia de los aspectos medioambientales, sociales y de gobernanza (ESG) crece en el mercado, las organizaciones tendrán que buscar formas eficientes de determinar la calificación ESG de cada cliente corporativo y realizar un seguimiento de los esfuerzos generales en materia de ESG con fines de cumplimiento y relaciones con los clientes.

[ ¿Desea asesoramiento sobre la racionalización de los esfuerzos ESG? Consiga el libro electrónico: Desencadenando el cambio: Cómo los grupos financieros pueden impulsar las iniciativas en materia de ESG. ]

- Mayor uso del aprendizaje automático y la IA: los algoritmos avanzados de ML/AI detectarán las conductas de blanqueo de capitales de forma más coherente y reducirán los falsos positivos.

- KYC como ventaja competitiva: los bancos líderes se esforzarán por diferenciarse a través de la automatización inteligente, mejorando la experiencia del cliente y convirtiendo el proceso KYC en un centro de beneficios - ayudando a la organización a crecer, mientras se mantiene el cumplimiento y la seguridad.

[Obtenga más información sobre cómo optimizar las estrategias de compliance de KYC. Consiga el libro electrónico: Potencie las operaciones KYC sin fisuras. ]